नेपालमा तीन तहको संघीय संरचनासहितको शासकीय प्रणाली कार्यान्वयनमा आएको करिब दश वर्ष व्यतित भइसकेको छ। साविकको एकात्मक राज्य संरचनामा केन्द्र सरकारमा निहित शासनको बागडोर हाल ७६१ वटा सरकारहरूमा विभाजन भएको छ। तीनै तहका सरकारहरू संविधानको अधीनमा रही आफ्नो अधिकारक्षेत्रभित्रको आर्थिक अधिकार सम्बन्धी विषयमा कानून बनाउन, वार्षिक बजेट प्रस्तुत गर्न, निर्णय लिन र नीति तथा योजना कार्यान्वयन गर्न स्वायत्त छन्।

संघीय शासन प्रणालीमा संघीय एकाइहरू (संघ, प्रदेश र स्थानीय तह) ले संवैधानिक स्वायत्तताको पूर्ण उपयोग त्यतिबेला मात्र गर्न सक्छन्, जब उनीहरूको आन्तरिक स्रोत मजबुत हुन्छ। स्वायत्तता र आन्तरिक स्रोत एक-अर्काका परिपूरक हुन्। आन्तरिक स्रोत मजबुत हुँदा संघीय एकाइहरूले स्वायत्तताको अधिकार निर्वाध रूपमा उपयोग गर्न पाउँछन् भने स्रोतको सङ्कुचन हुँदा केन्द्रमाथिको परनिर्भरता बढ्न गई स्वायत्तताको दायरा घट्छ। “अनुदानसँगै सर्त पनि आउँछ” भन्ने वित्तीय अनुदानको सर्वमान्य सिद्धान्त नै हो। नेपालमा प्रदेश र स्थानीय तहहरूले संघीय सरकारबाट प्राप्त हुने वित्तीय हस्तान्तरणको परिमाणलाई मात्र आधार बनाएर बजेट बनाउने प्रचलन स्थापित भइसकेकाले यस विषयलाई गम्भीरतापूर्वक बुझ्न जरुरी देखिन्छ।

बिज्ञापन

नेपालको संविधान जारी भएपछि वित्तीय हस्तान्तरण र सशर्त अनुदानका कारण स्थानीय तहको बजेटको आकार कृत्रिम रूपमा अर्बौं देखिनु र सुरुवातका वर्षहरूमा संस्थागत क्षमताको अभावले गर्दा पुँजीगत खर्च हुन नसकी बैंक खातामा ठूलो नगद मौज्दात रहनुले जनप्रतिनिधिहरूमा एक प्रकारको वित्तीय भ्रम पैदा गरिदियो। यही प्रचुर बजेट र नगद मौज्दातका कारण “कर उठाएर आफ्ना मतदाता किन भड्काउने” र चुनावमा राजनीतिक जोखिम किन मोल्ने भन्ने एउटा गलत भाष्य विकास हुन पुग्यो, जसको चरम रूप तराईका कतिपय पालिकाले आफूलाई ‘करविहीन पालिका’ घोषणा गर्नुले पनि पुष्टि गर्दछ। संविधानको अनुसूची-८ ले स्थानीय तहलाई सम्पत्ति, घरबहाल र व्यवसाय करजस्ता अनन्य अधिकार दिए पनि “प्रतिनिधित्व छ, त्यसैले कर छुट छ” भन्ने लोकरिझ्याइँ को चुनावी राजनीतिका कारण जनप्रतिनिधिहरू आन्तरिक स्रोत परिचालनमा पूर्ण रूपमा उदासीन देखिएका छन्।

बिज्ञापन

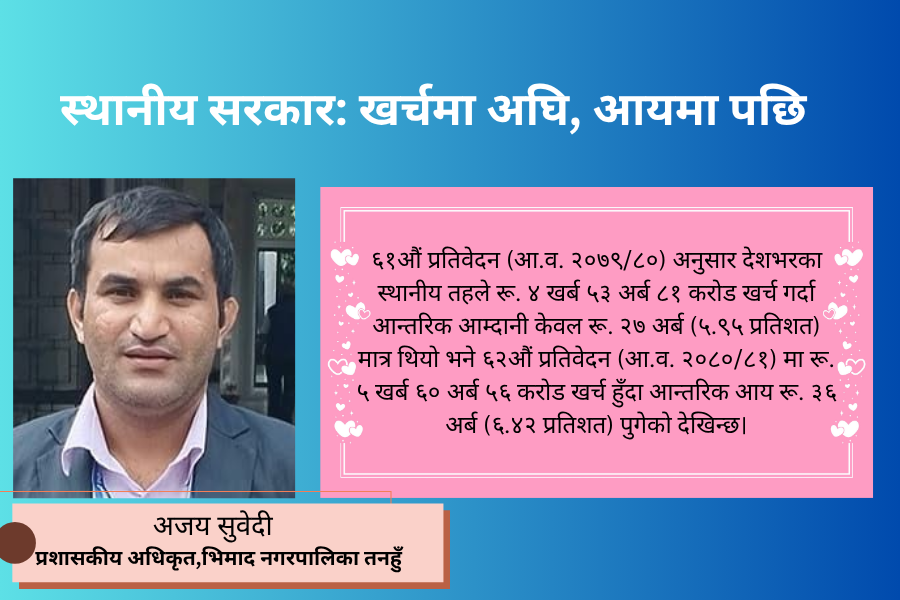

यो उदासीनता महालेखापरीक्षकको विगत तीन वर्षको प्रतिवेदनको तथ्याङ्कले अझ डरलाग्दो रूपमा उजागर गर्दछ। ६१औं प्रतिवेदन (आ.व. २०७९/८०) अनुसार देशभरका स्थानीय तहले रू. ४ खर्ब ५३ अर्ब ८१ करोड खर्च गर्दा आन्तरिक आम्दानी केवल रू. २७ अर्ब (५.९५ प्रतिशत) मात्र थियो भने ६२औं प्रतिवेदन (आ.व. २०८०/८१) मा रू. ५ खर्ब ६० अर्ब ५६ करोड खर्च हुँदा आन्तरिक आय रू. ३६ अर्ब (६.४२ प्रतिशत) पुगेको देखिन्छ। तर, ६३औं प्रतिवेदन (आ.व. २०८१/८२)

नेपालमा वित्तीय संघीयताको अवस्थालाई नियाल्दा आन्तरिक स्रोत परिचालनको पाटो कमजोर देखिन्छ:

बिज्ञापन

जिडिपीमा न्यून योगदान: संघीयता कार्यान्वयनको सुरुवाती वर्ष (वि.सं. २०७४) मा स्थानीय निकायहरूले कुल १० अर्ब राजस्व परिचालन गरेका थिए। महालेखा नियन्त्रक कार्यालयको एकीकृत वित्तीय प्रतिवेदन अनुसार हाल देशैभरका स्थानीय तहले करिब ३६ अर्ब राजस्व परिचालन गरेको देखिन्छ। यो वृद्धि संविधानले क्षेत्र अधिकार बढाएका कारण मात्र भएको हो। तर, समग्रमा स्थानीय तहहरूले कुल गृहस्थ उत्पादन (GDP) को १ प्रतिशतभन्दा पनि कम राजस्व परिचालन गरेको विद्यमान अवस्था छ।

स्थानीय तहहरू बीचको असमानता: महालेखा परीक्षकको ६०औँ प्रतिवेदन (आ.व. २०७८/७९) अनुसार संकलित कुल राजस्वमा स्थानीय तहहरूको हिस्सा ज्यादै न्यून छ जुन महालेखा परिक्षकको ६३ औ प्रतिवेदनले सम्म आइपुग्दा यो अनुपातमा खासै सुधार भएको देखिदैन ।नेपालका कुल ७५३ स्थानीय तहहरूमध्ये ६ वटा महानगरपालिकाहरूले देशको कुल स्थानीय राजस्वमा ३५ प्रतिशत हिस्सा ओगटेका छन् भने यिनीहरूको कुल बजेटमा आन्तरिक आयको औसत हिस्सा २३ प्रतिशत रहेको देखिन्छ। त्यसैगरी, ११ वटा उपमहानगरपालिकाहरूको कुल राजस्वमा ७ प्रतिशत योगदान छ र यिनीहरूको बजेटमा आन्तरिक आयको औसत हिस्सा ९ प्रतिशत रहँदै आएको छ।

मुलुकभर रहेका २७६ वटा नगरपालिकाहरूले कुल स्थानीय राजस्वमा सबैभन्दा बढी अर्थात् ४१ प्रतिशत हिस्सा ओगट्न सफल भए तापनि यिनीहरूको बजेटमा आन्तरिक आयको औसत हिस्सा भने मात्र ५ प्रतिशत सीमित रहेको छ। यसैगरी, सबैभन्दा धेरै संख्यामा रहेका ४६० गाउँपालिकाहरूको कुल स्थानीय राजस्वमा १५ प्रतिशत योगदान रहेको छ भने यिनीहरूको आफ्नो बजेटमा आन्तरिक आयको औसत हिस्सा सबैभन्दा न्यून अर्थात् मात्र २ प्रतिशत रहेको देखिन्छ।

यस तथ्यले स्थानीय तहहरूको संख्या धेरै भए पनि आन्तरिक स्रोत परिचालन र बजेटमा आत्मनिर्भरताको हिसाबले महानगरपालिकाहरू तुलनात्मक रूपमा बलिया देखिएका छन् भने नगरपालिका र गाउँपालिकाहरू अझै पनि धेरै हदसम्म बाह्य अनुदान र वित्तीय हस्तान्तरणमै निर्भर रहनुपर्ने बाध्यात्मक अवस्थालाई प्रष्ट पार्छ।

इकाइगत र प्रादेशिक असन्तुलन: महानगरपालिकातर्फ संघीय राजधानी रहेको काठमाडौँ महानगरको बजेटमा आन्तरिक राजस्वको हिस्सा २२ प्रतिशत छ भने सबैभन्दा कम वीरगन्ज महानगरको ११ प्रतिशत मात्र छ। उपमहानगरपालिकातर्फ बुटवलको सबैभन्दा बढी (१७%) र नेपालगन्जको सबैभन्दा कम (७%) छ।

प्रादेशिक हिसाबले कुल ३६ अर्ब राजस्वमध्ये बागमती प्रदेशका स्थानीय तहहरूले मात्रै करिब ५१ प्रतिशत (आधाभन्दा बढी) संकलन गर्छन् भने कर्णाली प्रदेशका स्थानीय तहहरूले सबैभन्दा कम करिब २ प्रतिशत मात्र संकलन गरी पुछारमा रहेका छन्।

स्थानीय तहमा राजस्व परिचालनका प्रमुख समस्याहरू:

क्षेत्राधिकारमा प्रत्यक्ष करको बाहुल्यता हुनु

भारको हिसाबले करलाई प्रत्यक्ष र अप्रत्यक्ष गरी दुई भागमा विभाजन गरिन्छ। नेपाल जस्तो तेस्रो विश्वको देशमा कुल राजस्वमा अप्रत्यक्ष कर (भ्याट, अन्तःशुल्क, भन्सार) को योगदान बढी हुन्छ। केन्द्र सरकारको राजस्व प्रशासन प्रविधि र विशिष्टीकरणका हिसाबले सक्षम हुँदा त प्रत्यक्ष कर प्रभावकारी रूपमा उठाउन सकेको छैन भने भर्खरै अभ्यासमा आएका र कमजोर राजस्व प्रशासन भएका स्थानीय तहहरू प्रत्यक्ष कर (सम्पत्ति कर, भूमिकर आदि) परिचालनमा कमजोर हुनु स्वाभाविकै देखिन्छ।संविधानले स्थानीय तहलाई जुन राजश्व क्षेत्राधिकार दिएको छ । भारको हिसावले प्रत्यक्ष कर हुन ।

राजनीतिक इच्छाशक्ति र प्रतिबद्धताको अभाव

नेपाल जस्तो लोकप्रियता र भोटको राजनीति हुने देशमा “कर लगाउँदा जनता भड्किन्छन् कि” भन्ने भय राजनीतिक दल र जनप्रतिनिधिमा देखिन्छ। स्थानीय सरकार सञ्चालन ऐन, २०७४ बमोजिम गठित ‘राजस्व परामर्श समिति’ धेरैजसो पालिकामा निष्क्रिय छन्। जनप्रतिनिधिहरू खर्चको माग र लोकप्रियतामा केन्द्रित भए पनि आयको स्रोत बढाउने विषयमा उदासीन छन्। उनीहरू वित्तीय हस्तान्तरण (समानीकरण, सशर्त, समपूरक, विशेष अनुदान र राजस्व बाँडफाँड) मिलाएर बजेट बनाउन अभ्यस्त भइसकेका छन्।

स्थानीय राजस्व प्रशासन संस्थागत नहुनु

केही महानगरपालिका बाहेक अधिकांश स्थानीय तहमा राजस्व संकलन संयन्त्र संस्थागत हुन सकेको छैन। कतिपय पालिकामा नाम मात्रको राजस्व शाखा/एकाइ गठन गरी अक्षम वा कारबाहीमा परेका कर्मचारी थन्काउने थलो बनाइएको छ। विगतमा निजी क्षेत्रबाट खरिद गरिएका राजस्व व्यवस्थापन सफ्टवेयरहरूले पर्याप्त र एकीकृत तथ्याङ्क दिन सकेका थिएन तर हाल महालेखा नियन्त्रकको कार्यालयले प्रचलमा ल्याएको स्थानीय सन्चित कोष व्यवस्थापन प्रणाली राजश्व मोड्युलको प्राविधिक क्षमता कमजोर हुँदा स्थानीय तहको राजश्व प्रशासनमा अर्को समस्या छ । विगतमा कर सम्बन्धित तथ्याङ्क उक्त प्रणालीले स्वीकार नगर्दा विगत नौ दश वर्षको तथ्याङ्क नै कोल्याप्स भइ स्थानीय तह संस्थागत स्मरण विहिन हुन पुगेका छन्।

अस्पष्ट तथ्याङ्क र बजेटिङ प्रणाली

महालेखा परीक्षकको प्रतिवेदन अनुसार स्थानीय तहमा आन्तरिक राजस्व भन्दा ‘अन्य आम्दानी’ को हिस्सा बढी देखिन्छ, जसमा कस्ता विधा पर्छन् भन्ने प्रष्ट छैन। आर्थिक वर्षको अन्त्यमा खर्च नभएको वित्तीय समानीकरण अनुदान र राजस्व बाँडफाँडको बाँकी रकमलाई समेत अर्को वर्षको ‘आन्तरिक आम्दानी’ मा गणना गरेर बजेट बनाउने गलत अभ्यासले गर्दा वास्तविक आन्तरिक आयको चित्र धमिलो भएको छ।

संघीय एकाईहरू बीच अधिकारक्षेत्रको विवाद

संघीय सरकार र स्थानीय तहबीच ‘संस्थागत बहाल कर’ को विषयमा लामो समयदेखि विवाद छ। संघले यसलाई संस्थागत आयकरसँग जोडेर आफ्नो क्षेत्राधिकार भन्छ भने स्थानीय तहले संविधानको एकल सूचीलाई आधार मानी आफ्नो दाबी गर्छन् (जस्तै: काठमाडौँ महानगरको सर्वोच्चमा विचाराधीन मुद्दा)। त्यस्तै, नदीजन्य पदार्थ (ढुङ्गा, गिट्टी, बालुवा) को बिक्रीबाट हुने आम्दानी प्रदेशसँग बाँडफाँड गर्ने विषयमा पनि स्थानीय र प्रदेश सरकारबीच टकराव हुने गरेको छ।

कर परीक्षण (Tax Audit) को अभाव

स्थानीय तहमा आन्तरिक लेखापरीक्षण अत्यन्त फितलो छ। महालेखा परीक्षकको ६३ औँ प्रतिवेदन अनुसार २७४ वटा स्थानीय तहमा आन्तरिक लेखापरीक्षण नै हुन सकेको छैन। अन्तिम लेखापरीक्षण पनि केवल आय-ठेक्का र खर्चमा मात्र केन्द्रित छ। सम्पत्ति कर, भूमिकर र बहाल करको विस्तृत कर परीक्षण गर्ने हो भने स्थानीय तहमा भइरहेको ठूलो राजस्व चुहावट नियन्त्रण हुन सक्छ।

राजस्व चुहावट नियन्त्रण रणनीतिको अभाव

स्थानीय सरकार सञ्चालन ऐनले राजस्व चुहावट सम्बन्धी नीति र मापदण्ड बनाउने अधिकार दिए पनि स्थानीय तहहरूसँग सो सम्बन्धी प्राविधिक ल्याकत छैन। वन पैदावार बिक्रीको कुल आयको १० प्रतिशत स्थानीय तहमा बुझाउनुपर्ने ऐनको दफा ६२ (ख) को व्यवस्था विरुद्ध सामुदायिक वन महासंघले आन्दोलन गर्ने गरेको छ। मनोरञ्जन करको अवस्था दयनीय छ भने गैर-कर राजस्वको पहिचान र संकलनमै पालिकाहरू अलमलिएका छन्।विज्ञापन बोर्डले गरेको एक अध्ययन अनुसार नेपालमा विज्ञापन करको सम्भावना २० अर्वको भएतापनि केवल २ अर्व मात्र परिचालन भएको देखिन्छ ।

अध्ययन, अनुसन्धान र तालिमको कमी

स्थानीय कर प्रणालीका विज्ञहरूको देशमा चरम अभाव छ। संघ सरकारको राजस्व तालिम केन्द्र भए पनि स्थानीय तहका कर्मचारीलाई कर प्रशासन सम्बन्धी विशेष तालिम दिने कुनै निकाय छैन। स्थानीय कर प्रणालीको अध्ययन-अनुसन्धान र क्षमता विकासका लागि एउटा छुट्टै ‘राजस्व एकेडेमी’ वा प्रतिष्ठानको आवश्यकता भए पनि यसतर्फ कसैको ध्यान गएको छैन।

उपयुक्त कार्ययोजनाको अभाव (वस्तुनिष्ठ प्रक्षेपण नहुनु)

स्थानीय तहले कम्तीमा ५ वर्षको राजस्वको दर, दायरा र आधार खुल्ने गरी मध्यमकालीन राजस्व प्रक्षेपण वा कार्ययोजना बनाउनुपर्ने हुन्छ। तर, हाल बाह्य परामर्शदाताहरू प्रयोग गरेर प्रतिवेदन बनाउने र त्यसलाई दराजमा थन्काउने प्रवृत्ति छ।तर त्यस्ता प्रतिवेदनहरुको गुणस्तर पनि कमजोर छ। राजस्वको प्रक्षेपण वस्तुनिष्ठ, वैज्ञानिक र यथार्थपरक हुनुको सट्टा ‘खसीमोलाई’ (अनुमानको भरमा अंक तोक्ने) जस्तो सतही हुने गरेको छ।

निष्कर्ष:

नारामा स्थानीय सरकारलाई “स्वायत्त र अधिकारसम्पन्न” भनिए तापनि व्यवहारमा आन्तरिक स्रोतको अभावमा संवैधानिक अधिकारको प्रयोग गर्न पालिकाहरू अलमलिएका छन्। अबका दिनमा स्थानीय तहहरूले केवल वित्तीय हस्तान्तरणको भर नपरी आफ्नै वित्तीय दक्षता वृद्धि गर्नुपर्छ। यसका लागि करको दर होइन, दायरा विस्तार गर्ने, राजस्व प्रशासनलाई प्रविधिमैत्री र व्यावसायिक बनाउने, करदाता शिक्षा र कर परीक्षणलाई सँगसँगै लैजाने तथा राजनीतिक लोकप्रियताभन्दा माथि उठेर आन्तरिक स्रोत परिचालनमा दृढ इच्छाशक्ति देखाउनु आजको मुख्य आवश्यकता हो ।